La banca peruana está ajustando sus velas. Recientemente, se ha puesto en evidencia un endurecimiento en las políticas de aprobación para créditos de consumo y la gestión de las líneas de tarjetas de crédito. Esta medida, publicada en Diario Gestión (referencia: “Bancos serán más duros en aprobar créditos de consumo, ¿qué pasará con líneas de tarjetas?”), no es un simple capricho administrativo, sino una respuesta estratégica a un entorno económico de mayor cautela.

Para profesionales y consumidores, entender el por qué y prepararse para el cómo es crucial para mantener la salud financiera y la capacidad de acceso al crédito.

📉 El Contexto: ¿Por Qué se Ajusta el Torniquete Crediticio?

El principal motor detrás de esta restricción es el incremento en los niveles de riesgo y morosidad en la cartera de consumo. Diversos análisis y reportes de mercado indican que ha habido un crecimiento en los impagos de préstamos personales y tarjetas de crédito.

En un escenario de recuperación económica lenta e incertidumbre, las entidades financieras adoptan una postura defensiva. Endurecer los criterios (filtros más estrictos en la evaluación, revisión de estabilidad laboral y niveles de ingreso) les permite mitigar el riesgo de pérdidas futuras y asegurar la calidad de su cartera de colocaciones.

El efecto directo: El acceso al nuevo financiamiento será mucho más selectivo, y las líneas de crédito existentes estarán bajo la lupa.

El Impacto en las Finanzas Personales

Este escenario tiene repercusiones directas en nuestro capital y endeudamiento:

Acceso más Difícil: Obtener nuevos préstamos o tarjetas será complicado, especialmente si el historial crediticio no es impecable o si la estabilidad laboral es cuestionable.

Líneas de Crédito Reducidas: Los bancos podrían bajar la línea de crédito de las tarjetas existentes si la consideran muy alta para nuestro perfil de riesgo.

Menos Capacidad de Endeudamiento Mayor: Una línea de tarjeta de crédito alta (aunque no se use) puede reducir la capacidad para conseguir un préstamo grande, como un crédito hipotecario.

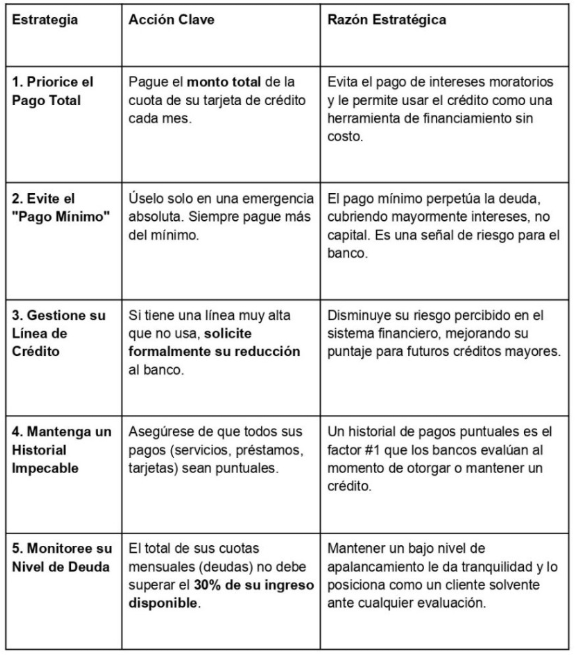

🚀 5 Estrategias Proactivas para Blindar su Capacidad de Endeudamiento

Ante un mercado crediticio más restrictivo, su principal estrategia debe ser convertirse en un cliente de bajo riesgo. La disciplina financiera es su mejor activo:

La Solución para el Día a Día: Anticípate 24/7

El endurecimiento del crédito bancario es una señal para que los consumidores adopten una postura más disciplinada y estratégica con sus finanzas. La prevención es la mejor herramienta de negociación.

En este contexto, es vital contar con aliados que le brinden liquidez inmediata sin necesidad de depender de créditos bancarios tradicionales. Aquí es donde entra Anticípate 24/7, el aliado financiero que ayuda a manejar los imprevistos y fortalecer su posición:

● ¿Cómo ayuda Anticípate 24/7? Permite acceder a una parte de tu salario antes del día de pago oficial. Esto significa que puedes cubrir emergencias o gastos inesperados sin tener que recurrir a la costosa tarjeta de crédito o a préstamos de alto interés.

● El Beneficio Estratégico: Al tener acceso a liquidez instantánea, disminuye la urgencia de usar la tarjeta de crédito como “colchón” y le facilita realizar sus pagos a tiempo (Estrategia #4).

Anticípate 24/7 es una herramienta de gestión de flujo de caja para ser menos dependiente del crédito, más puntual en sus obligaciones y, en definitiva, un mejor gestor de sus propias finanzas.